Merdan ALTINÖZ

Scrap Danışmanlık A.Ş.

Yönetim Kurulu Başkanı

Enflasyon düzeltmesi, paranın satın alma gücündeki değişmeler nedeniyle gerçek durumu ifade edemeyen mali tabloların gerçek durumu ifade eder hale gelmelerini sağlamak üzere düzeltme işlemine tabi tutulmasıdır.

213 sayılı VUK hükümlerine göre Enflasyon Düzeltmesi, “mali tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanması” şeklinde tanımlanmıştır.

Öncelikle enflasyon düzeltmesinin şirketlere vergisel etkisine değinmek istiyoruz. 31.12.2023 tarihli bilançolara ait 2023 yılı enflasyon düzeltmesinin gelir/kurumlar vergisine etkisi olmayacak, yani enflasyon düzeltmesi hesaplamaları sonucu ortaya çıkan geçmiş yıl kârı vergiye tabi tutulmayacak, geçmiş yıl zararı zarar olarak kabul edilmeyecektir. 2023 yılına ait enflasyon düzeltmesi işlemlerinin 2023 yılı için vergisel bir etkisi olmayacaktır.

2024 yılında geçici vergi dönemleri ve hesap dönemi sonu itibariyle oluşan kâr ya da zarar, enflasyon düzeltmesi sonucuna göre hesaplanacak ve ortaya çıkan kârlar gelir veya kurumlar vergisine tabi olacaktır. Hesaplamalar sonucu ortaya çıkan zarar ise, mali K/Z hesaplamasında zarar olarak kabul edilecektir.

Bu bağlamda işletmeleri vergisel açıdan ilgilendiren önemli olan husus şudur:

31/12/2023 tarihli bilançoda enflasyon düzeltmesine tabi tutulan kıymetler, 2024 yılında düzeltilmiş değerleriyle dikkate alınacaktır.

Örneğin, 31/12/2023 yılı düzeltme öncesi bilançoda kayıtlı değeri 100 TL olarak görünen bir stok kaleminin, enflasyon düzeltmesi sonrası düzeltilmiş değerinin 130TL olduğunu kabul edelim. Bu durumda, söz konusu stok kaleminin 2024 yılında satılması/sarf edilmesi durumunda, gider maliyet yazılacak tutar 130 TL olacaktır. Dolayısıyla, 31/12/2023 tarihli bilançoda yapılacak enflasyon düzeltmesi hesaplamaları, işletmelerin 2024 yılı K/Z tespitinde belirleyici olacaktır.

Makalemizde, stoklarda yer alan imha edilecek ürünlerin enflasyon düzeltmesini ele alacağız. Stoklar 213 sayılı VUK hükümlerine göre, maliyet bedelleri üzerinden değerlenmektedir. Şirketlerin geçmiş yıllarda almış olduğu stoklar, kayıtlarında farklı türlerdeki maliyet değerleri ile tutulmaktadır. Başlıklar aşağıda gösterilmektedir:

- 150 – İLK MADDE VE MALZEME

- 151 – YARI MAMULLER/ÜRETİM

- 152 – MAMULLER

- 153 – TİCARİ MALLAR

- 157 – DİĞER STOKLAR

Stoklarla ilgili enflasyon düzeltmesi aşağıdaki yöntemlere göre yapılabilir.

2023 yılı bilanço düzeltmesinde:

- Gerçek Yöntem

- Basit Ortalama Yöntemi

- Stok Devir Hızı Yöntemi

2024 yılı düzeltmelerinde:

- Gerçek Yöntem

- Basit Ortalama Yöntemi

- Hareketli Ağırlıklı Ortalama Yöntemi

Stokların düzeltilmesinde, düzeltmeye esas alınacak tarih, “deftere kayıt tarihi”dir.

Örnek Uygulama:

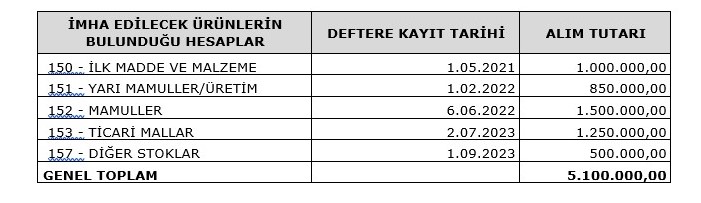

SCRAP İLAÇ A.Ş.’nin 31/12/2023 tarihli bilançosunda yer alan imha edilecek stoklar aşağıdaki tabloda gösterilmiştir:

Yukarıdaki örneğimizde şayet enflasyon düzeltmesi olmasaydı malın KDV dahil maliyeti gidere atılacaktı.

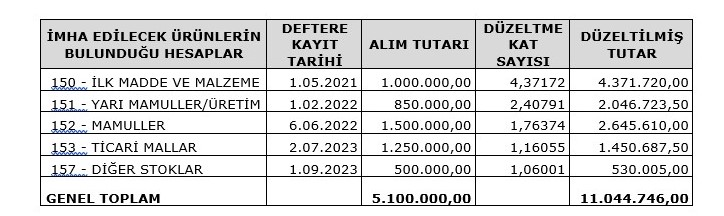

Bu örneğin enflasyon düzeltmesi GERÇEK YÖNTEME GÖRE uygulandığında aşağıdaki tablo ortaya çıkacaktır. Hesaplamalarda stokların maliyetine kaydedilmiş reel olmayan finansman maliyetleri (ROFM) dikkate alınmamıştır.

Yukarıdaki örnekte görüldüğü gibi enflasyon düzeltmesi yapılmadan imhanın gerçekleştirilmesi durumunda 5.100.000,00TL üzerinden 1.275.000,00 TL vergi avantajı sağlanırken, enflasyon düzeltmesi sonrasında imha yapılması durumunda 11.044.746,00 TL üzerinden 2.761.186,63 TL vergi avantajı sağlanmış olacaktır.

Sonuç olarak işletmeler, 31/12/2023 tarihli bilançolarında yer alan imha edilecek ürünlerin enflasyon düzeltmesini yaparak, 2024 yılında düzeltilmiş değerleri gider yazabileceklerdir. Buna göre işletmelerin 2024 yılında enflasyon düzeltmesi vergisinden olumsuz etkilenmemeleri için imha edilecek stoklarını 31/03/2024 tarihine kadar (süre uzatılması durumunda en geç 30/06/2024 tarihine kadar) stoklarından çıkartmaları halinde, daha fazla gider yazma / daha az vergi ödeme konusunda yasal haklarının olduğu bilinmelidir.

Kaynak:

213 sayılı VUK Değerleme Hükümleri

555 sayılı VUK/Genel Tebliği

165 sayılı VUK/Sirküleri