Sağlık hizmetinin amacı, kişilerin hastalıklardan uzak kalmasını sağlayıp bu durumu koruyup geliştirerek ve koruyucu önlemler alarak toplumun sağlık standartlarını yükseltmektir (Karaçor, S., Arıkan, A. 2014). Gelişmiş ülkeler de içinde olmak üzere dünyanın tüm ülkelerinde, sağlık hizmetlerine ayrılan kaynağın her geçen yıl büyük boyutlardaki artışı, hizmet seçenekleri arasında önceliklerin tespiti yoluyla özelikle sayısal yönde gerekirse kısıtlamaları gündeme taşımıştır. Dolayısıyla, en küçüğünden en büyüğüne kadar tüm sağlık hizmeti veren kurumlarda, mevcut kaynaklarla sonuçta en iyi “değer” oluşturan müdahalelerin seçimi, sağlık yönetiminde en fazla kabul gören yaklaşımlardan biri haline gelmiştir (Özsarı, H. 2018:6-9).

Sağlıkta değer (Value of Health) kavramı 1980’li yıllarda sağlık sonuçlarının ölçümü çalışmaları ile gündeme gelmiş, daha sonra sağlık hizmetlerinin geri ödeme ve fiyatlandırması konularında tüm dünyada yaşanan gelişmeler ile ön plana çıkmıştır. Sağlık hizmetlerinde geri ödeme kararlarında ‘dördüncü engel’ olarak tanımlanan maliyet etkililik konusunun birçok sağlık sisteminde önem kazanması ile birlikte de sağlık hizmetlerini üretenlerden, bu sağlık hizmetinin değerini de ortaya koymaları beklenmeye başlanmıştır (Tatar, M. 2017).

Sağlık hizmetleri sunumunun sonuçlarının sayılara dönüştürülerek maliyetlerine oranlanması yoluyla matematiksel olarak formülleştirilebilen “değer” kavramı uzun yıllardır tartışılırken, diğer yanda ise, girdileri çıktılara oranlayarak formülleştirilebilen “verimlilik” kavramı tartışılmaktadır. Bu tartışmaların sağlık alanındaki bir başka önemli boyutu da “hakkaniyet” kavramıyla dengelenmesidir. Sağlık yönetiminin her kademesi ve her aşamasındaki karar vericilerin dikkate almak zorunda olduğu bu dengeleme noktasında, değer temelli yönetim yaklaşımı gündeme gelmektedir. Zira, sağlık hizmetlerinde her hakkaniyet oluşturan müdahale verimli olmayabilirken, tam tersine her verimli müdahale de hakkaniyet oluşturmayabilmektedir (Özsarı, H. 2018:6-9).

Sağlık hizmetlerinde değer, girdilere değil sonuçlara (outcome) dayalı olarak belirlenmekte ve bu nedenle de değer ölçümünde sunulan hizmetlerin miktarı değil elde edilen sonuçların ölçülmesi gerekmektedir. Bir başka ifade ile, hizmet sunum süreci ile değer kavramı arasında herhangi bir bağlantı olmayıp süreç ile ilgili olarak yapılan iyileştirmeler sağlık sonuçlarını etkilemediği sürece değer olarak bir katkıda bulunmamaktadır (Porter, M. 2010).

Tüm bu süreçte, sağlıkta çıktıyı yönetmeyi amaçlayan “Accountable Care” olarak da tanımlanabilen hastayı yönetme süreci, hastaya sorumluluk verme temeline dayanarak, kaynağın en değerli nasıl harcanacağına odaklanmaktır. Bir başka deyişle, doğrudan harcama veya maliyet azaltma amacında olmayan hasta ve hastaneler gibi ilgili sağlık kurumlarından oluşan finansman dahil tüm hizmet sağlayıcıların birlikte çalışması ilke olarak kabul eden bir modeldir (Özsarı, H. 2018:6-9).

Sağlık işletmeleri için ayakta kalabilmek etkili, verimli, değer temelli hizmet sunabilmekle ve değişime ayak uydurabilmekle mümkün olmaktadır. Öte yandan kamu açısından sağlık harcamaları bütçenin en büyük kalemlerinden biri olduğundan, işletme yönetimi açısından irdelenmesi, analizi ve yeni arayışlar bulunması büyük önem taşımaktadır. Sağlık sektörü hem kârlı hem de yoğun rekabete sahip bir sektördür. Sağlık hizmetlerinde artan beklentilerle birlikte, tanı ve tedavi süreçlerinde her geçen gün yeni teknolojiler ortaya çıkmaktadır. Öte yandan dünyada ve Türkiye’de nüfus artışı sürmektedir. Bu sebeple sağlık hizmetlerinin maliyetinde bir artış olmaktadır. Artan maliyetler ile birlikte işletmeler farklı arayışlara yönelmektedir. Çözümlerden biri değer temelli sağlık hizmetidir. (Seyfioğlu, E.F. 2019: 799-822).

Sağlık Hizmetlerinde Değer Zinciri:

Dünyada sağlık hizmetlerinde değer zinciri kavramı 2000’li yıllarda Porter ile literatüre girmiştir. O yıllardan sonra M. Porter ve bazı akademisyenler sağlık hizmetini yeniden tanımlamış ve sağlık hizmetinde değer kavramını gündeme getirmişlerdir.

Değer temelli yönetim yaklaşımının yönteminde, iletişim dilindeki 360 derece yöntemiyle, odağa hasta alınarak ilgili tüm paydaşlar sürece katılır ve müdahale sonrasında en iyi sonuca yönelten uygulama modeline ulaşılması hedeflenir. Böylelikle, sağlık yönetiminde; maliyetten değere odaklanmada ilgili tüm paydaşlar için sağlık hizmet süreci ve sonrasında ortak bir performans göstergesi yani “örneğin diyabet hastasına bu tedaviyi uyguladık, sonuçta hastanın yaşam kalitesine ne ekledik veya varsa oluşmuş olan engelliğini ne düzeyde azalttık?” sorularının cevabına kilitlenme mümkün olmaktadır. Belirlenen odağa kilitlenme sorumluluğu, hizmeti sunan sağlık kuruluşundan parasını ödeyen sigorta kuruluşuna, yapılan müdahalede kullanılan tıbbi cihazdan ilaca ve en önemlisi de sağlıklılığını veya hastalığını yönetme rolü tanımlanan hastanın kendisine kadar tüm taraflar için geçerlidir. (patient engagement) (Özsarı, H. 2018:6-9).

Sağlık hizmetlerinde değer, değer bazlı ödeme, değer bazlı teşvik ödemesi düzenlemesi, değer bazlı sigorta tasarımı, değer bazlı ödeme dönüştürücü gibi başlıca kavramların bilinmesi faydalı olacaktır (Şimşir, İ. 2018).

Değer: “Değer” terimi tek veya bir grup sağlık bakım hizmetinin hem kalitesinin hem de maliyetinin müşterek bir değerlendirmesini izah etmede yaygın bir şekilde kullanılmaktadır. Kavram en genel anlamda, sağlanan hizmetin kalitesi, verimliliği, güvenilirliği ve maliyetinin bir fonksiyonu olarak değerlendirilmektedir.

Değer Bazlı Ödeme (Value Based Payment): Bir hizmet için yapılacak ödemenin miktarının o hizmetin kalitesi veya maliyetine göre bir şekilde değiştiği bir ödeme modelini tanımlamak için kullanılan jenerik bir terimdir. Ödemenin ne kadar değişkenlik göstereceği veya hangi tip değer ölçümü kullanılması gerektiğine dair kabul edilmiş bir standart yoktur. Dolayısıyla bazı ödeme modelleri kalite ve maliyetlerdeki farklılıklara dayalı olarak ödeme miktarlarında oldukça az farklılık olmasına rağmen “değer bazlı” olarak tanımlanmaktadır.

Değer Bazlı Teşvik Ödemesi Düzenlemesi (Value-Based Incentive Payment Adjustment): Medicare Hastane Değer Bazlı Ödeme Programında değer bazlı teşvik ödemesi düzenlemesi, bir seri performans ölçümünde hastanenin almış olduğu puanlara dayalı olarak her yıl o hastane için atanan bir yüzde miktarını ifade etmektedir. Daha sonra hastaneye yapılacak ödeme bu yüzdeliğe göre yukarı veya aşağı yönlü olarak düzenlenmektedir.

Değer Bazlı Sağlık Sigortası Tasarımı (Value-Based Insurance Design): Bu terim, açık bir şekilde sağlık planı üyelerinin yüksek kaliteli ve düşük maliyetli hizmetleri kullanmaları yönünde teşvik edilmesi amacıyla yapılandırılan sağlık sigortası planının menfaat tasarımının koşullarını tanımlamak için kullanılmaktadır. Kavram yüksek değerli olduğu görülen hizmetler için hasta maliyet paylaşımını düşürme, düşük değerli görülen hizmetlerin içerikten çıkarılması, ya da hastaları belirli tipte hizmetler için “mükemmellik merkezi” olarak seçilen hizmet sağlayıcıları kullanma yönünde teşvik etmek hatta bunu gerekli kılmak gibi bazı unsurları içermektedir.

Değer Bazlı Ödeme Dönüştürücü (Value-Based Payment Modifier): Bu terim ise Amerikan Kongresi tarafından bir Medicare kayıtlısına verdiği hizmetten dolayı bir hekime yapılacak ödemeyi bir performans dönemi boyunca sunulan bakımın kalitesiyle ilgili ölçümlere ve bakım maliyetlerine dayalı olarak düzenlemek için tesis edilen bir programı ifade etmektedir.

Çıktıya ve değere odaklanma aslında sistem içinde inovasyon fırsatlarını da tetiklemektedir. Böylelikle “fark oluşturan” yani herkesin yaptığını değil yapmadığını yapan müdahalelere düşülebilmektedir. Hatta finansman politikaları ile desteklenen teşvik paketleriyle, sistem; geri ödeme aşamasında da, hastanın kendi sağlığına yönelik aldığı koruyucu önlemler alan ve yaşam tarzı değişiklikleri gerçekleştirenlere ödül vermektedir. Burada önemli olan; bir başka hastalıkla birlikte bulunma, hastalanma veya ölüm sıklığı ile aynı hastalıktan tekrar sisteme başvuru gibi hesap verilebilir ölçütler geliştirilerek, şeffaf ve objektif yöntemlerle kıyaslama, raporlama ve ilgili kamuoyu ile paylaşma mekanizmalarının oluşturulmasıdır. (Özsarı, H. 2018:6-9).

Değerin özenli ve disiplinli hesaplanması ve geliştirilmesi, sistem ilerlemesini sağlayan en iyi yöntemdir. Aslında sağlık hizmetinde masrafların azaltılmasının tek yolu, kişi hasta olmadan önlemleri almak yani koruyucu sağlık hizmeti sunmaktır. Koruyucu sağlık hizmetlerine ayrılan ödenek hasta olduktan sonra ayrılan ödenekten çok daha azdır. Bununla birlikte tüm dünyada sağlık hizmetleri harcamalarında bir artış olduğu bilinen bir gerçektir. Bunun nedeni sadece nüfus artışı ve insan sağlığını tehdit eden çevre ve yaşam koşulları değildir, çünkü harcamaların artışı yalnızca azgelişmiş ya da gelişmekte olan ülkelerde değil, aynı zamanda gelişmiş ülkelerde görülmektedir.

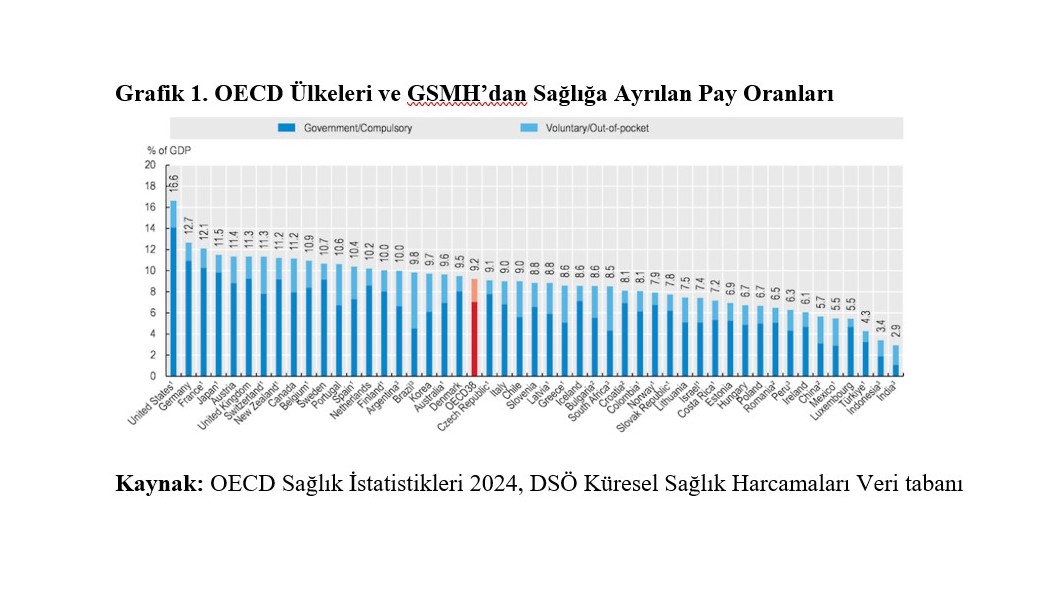

OECD ülkeleri içerisinde sağlık harcamalarına en çok pay ayıran ülke olan ABD, GSMH’ sının %16,6’ini sağlık harcamalarına ayırmaktadır. Bu harcama Türkiye GSMH’sinin yaklaşık 4 katına tekabül etmektedir. Türkiye sağlık harcamalarının GSMH ya oranı OECD ortalamalarının (%9,2) çok altında olup, % 4.3’lerde seyretmektedir. Tüm dünyada ve Türkiye’de sağlık hizmetleri harcamalarındaki artışın önemli bir nedeni halen uygulanmakta olan faturalandırma modelidir. Hacim ve işlem temelli ödeme sisteminin olması ve aynı zamanda hala değer temelli sağlık sistemiyle tanışılmamış olmasından kaynaklanmaktadır. Dünyada değer temelli sağlık hizmeti modeli dikkat çekmekte olup Türkiye’de de bunun dikkate alınması ve bu konuda çalışma yapılması ve uygulanabilirliği ile ilgili projeler geliştirilmesi gerekmektedir. (Seyfioğlu, E.F. 2019: 799-822).

İçinde bulunduğumuz sistemde sunulan sağlık hizmetinde hacme dayalı servis başı ücretlendirme söz konusudur. Oysaki değer temelli sistemde işlem temelli ödemeden ziyade sağlık, çıktı, hedef temelli ödeme sistemi vardır. Maliyet bölüm odaklı değil hasta odaklı hesaplandığı ve her hasta için maliyet ve çıktı ölçümü ayrı hesaplandığı zaman ancak değer artışı sağlanır. Bununla birlikte ülkemizde kısmen uygulanmakta olan paket ödemenin içeriğinde değişiklik yapıldığında ve paket ödeme şekilleri tekrar düzenlendiğinde değer artışı olacaktır (Seyfioğlu, E.F. 2019: 799-822).

Geri Ödeme Kurumları Açısından Değer Bazlı Sağlık Hizmetleri

Geri ödeme sistemi yöneticilerinin cevaplaması gereken en önemli sorulardan birisi, satın alınan sağlık hizmeti ile alınması gereken ideal sağlık hizmeti arasında kalite ve nitelik açısından pozitif bağlamda bir açık var mıdır? sorusudur. Bu soruya yardımcı olan bir diğer soru da şudur: Acaba satın aldığımız hizmet için ödediğimiz bedel yerini bulmuş mudur? Bir diğer değişle sağlık hizmetleri için ayrılan kaynaklara yönelik, tahsisat ve üretim etkinliği açısından bir değerlendirme de bulunulmuş mudur? Sorusudur (Kurutkan, MN., Bayat, M. 2015).

DBSA (Değer Bazlı Satın Alma) sisteminde sağlık hizmetini veren işletmeler, sağladıkları hizmetin kalitesi ve maliyetinden sorumlu tutulmaktadırlar. Böylelikle, belirlenmiş performans kriterleri çerçevesinde sağlanan başarıya göre işletmeler ödüllendirilmektirler. Belirlenen kriterler sayesinde, uygun olmayan, gereksiz ve ilave maliyet yükleyen sağlık ödemeleri için tedbir alınmaktadır. Geliştirilen kriterler çerçevesinde DBSA sistemi ile sağlık hizmetleri standartlaştırılmaya çalışılmakta, hasta memnuniyeti göz önünde bulundurularak, sağlanan hizmetlerle ilgili doğrudan ve dolaylı maliyetlerde sağlanan tasarruf, sistem tarafından belirlenmiş parametreler çerçevesinde ödüllendirilmektedir. Böylelikle, sürdürülebilirliği tartışılan aşırı karmaşık ve maliyetli sağlık hizmetlerine yapılan ödemelere son vererek, hasta memnuniyeti, kalite ve maliyet hususlarını önceleyen reform niteliğindeki DBSA sistemi geniş uygulama alanı bulmaya başlamıştır (Kurutkan, MN., Bayat, M. 2015).

DBSA sisteminin diğer değer bazlı satın alma yöntemlerinden farkı söz konusudur. Her bir sistem kendi geliştirdikleri program çerçevesinde hareket etmekte, bazıları HKD (hastane kaynaklı durumlar) enfeksiyon ve önlenebilir durumlarla ilgili ödeme taleplerini cezalandırarak geri çevirmektedir. Bazı ödeme planları, birden fazla unsuru programa dahil ederek farklı parametrelere göre ödemelerini düzenlemektedirler. Bazı ödeme sistemleri, parametreleri yıldız vererek derecelendirmekte bazıları da bakım, klinik hizmetleri ve maliyete ilişkin hususları tam bir bütünlük içinde koordine etme sorumluluğunu sağlık hizmeti verenlerden beklemektedir. Bunun yanı sıra bazı ödeme programları da, sağlanan tasarruflardan kaynaklanan fark, sağlık hizmeti veren ile alan müşteri arasında belirli esaslara göre paylaşılmakta, böylelikle hastalar tedavi sürecine daha bilinçli bir şekilde dahil olarak maddi menfaat de sağlayabilmektedirler (Kurutkan, MN., Bayat, M. 2015).

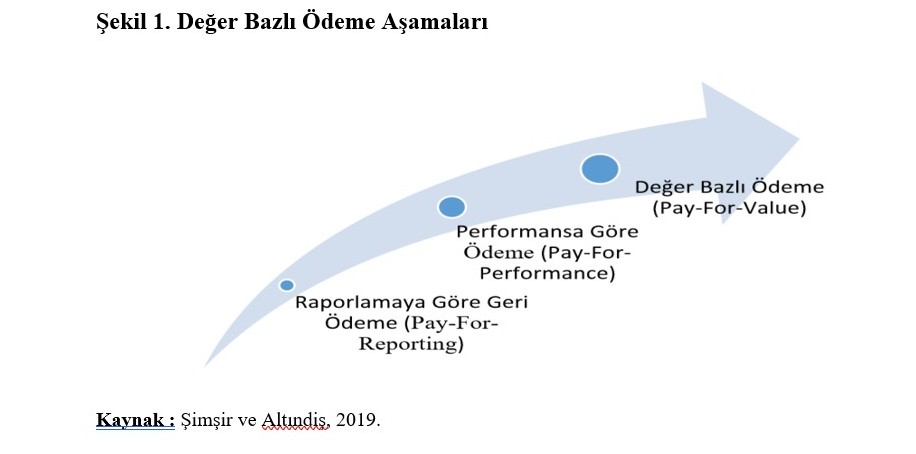

Değer Bazlı Geri Ödeme anlayışı ile ilgili öncü girişimlerin uygulamasına 2003 yılında başlanmıştır. Şekil 2. de de görüleceği üzere bunlar üç grup altında toplanmaktadır. (Şimşir, İ. 2018).

1. Raporlamaya Göre Ödeme Programları: Kamunun kullanımı amacıyla gerekli enformasyonu rapor etmeleri amacıyla hizmet sağlayıcılar teşvik edilmektedir.

2. Performansa Göre Ödeme: Hizmet sağlayıcılar hedeflenen bir klinik performans eşiğine ulaşmaları amacıyla teşvik edilmektedir. Burada tipik olarak belirli bir hasta popülasyonu ile ilgili süreç veya sonuç ölçümleri söz konusudur.

3. Değer Bazlı Ödeme Programları: Tipik olarak hizmet sağlayıcı ortamlar (hastane yatan hasta veya ayaktan hasta, hekim, evde sağlık, bakım evi, diyaliz vs.) özelinde hazırlanmış programlardır ve kalite ve verimlilik iyileştirmesiyle doğrudan ilişkilidirler (Şimşir, İ. 2018).

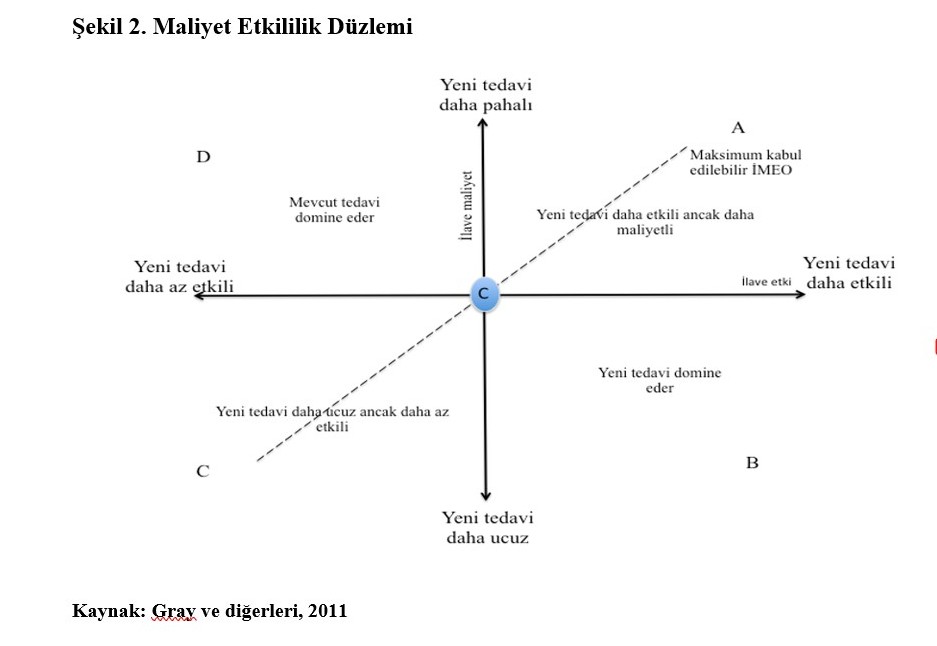

Geri ödeme kurumları açısından sağlıkta değer, herhangi bir teknolojinin maliyeti ile ortaya çıkardığı sağlık sonuçlarının oranı olup geri ödeme kararlarının önemli bir belirleyicisidir. Ancak herhangi bir teknolojinin yarattığı değeri ölçmek ve geri ödeme kararlarında kullanabilmek için mutlaka karşılaştırma yapılacak bir alternatife gerek bulunmaktadır. Geri ödeme kurumu açısından değer, yeni teknolojinin getirdiği fayda ve maliyetlerin karşılaştırılması ile ortaya çıkar. İster maliyet etkililik, ister maliyet fayda analizi kullanılsın sonunda nihai karar ilave maliyet etkililik oranı (İMEO) yani ilave maliyetlerin ilave faydalara/etkilere oranı ile bulunur. Bu değerlendirme sonunda ortaya çıkan rakam ilave bir birim sonuç başına katlanılması gereken ilave bir birim maliyeti gösterir. Karşılaştırma, değerlendirme yapılan ürünün alternatifi olan bir başka ürünle yapılabileceği gibi plasebo ya da standart bakım ile de yapılabilir. Ancak ekonomik değerlendirme sonuçları da geri ödeme kurumu açısından sağlıkta değer kavramını açıklamaya ve tanımlamaya yeterli olmamaktadır. Yapılan analizlerin sonuçları aşağıdaki maliyet etkililik düzlemi üzerindeki bir noktaya gelmektedir (Tatar, M. 2017).

Ekonomik değerlendirme sonuçlarının B kadranı içinde bir değer alması durumunda yeni tedavinin daha etkili ve daha az maliyetli olması nedeniyle mevcut tedaviyi domine etmesi söz konusu olup geri ödeme kurumunun karar verme süreci karmaşık değildir. Bu durumda geri ödeme kurumunun yeni tedaviyi pozitif listeye alması hem kurum, hem hastalar hem de toplum açısından faydalı olacaktır. Sonuçların D kadranında bir noktada yer alması durumunda ise yeni tedavi hem daha maliyetli hem de daha az etkili olduğu için burada da karar süreci karmaşık değildir. Bu durumda da geri ödeme kurumunun yeni tedaviyi pozitif listeye almama yönünde verdiği karar tüm taraflar için faydalı olacaktır. Geri ödeme kurumunun karar verirken güçlük çektiği ve ‘değer’ kavramının ön plana çıktığı kadranlar C ve A kadranlarıdır. Yeni tedavinin daha az maliyetli ve daha az etkili olduğu C kadranında geri ödeme kurumunun vermesi gereken karar, vazgeçilen etkililiğin değeri ile ilgilidir. İlk bakışta A kadranında verilen karara göre daha kolay bir kararmış gibi görünmekle birlikte vazgeçilen ilave etkililiğin hasta ve toplum üzerindeki etkisi geri ödeme kurumunun perspektifinden görüldüğünden daha farklı olabilir. A kadranı ise günümüzde geri ödeme kurumlarının sıklıkla karar vermek durumunda kaldıkları alanı göstermektedir. Yeni tedavinin daha etkili ancak daha maliyetli olduğu A kadranında bu alanda herhangi bir tedavinin geri ödeme kapsamına alınması başka tedavi alanlarında kısıntı yapılmasını ya da sağlık hizmetlerine ayrılan kaynağın artırılmasını gerektirecektir. İkinci seçenek, hemen her ülke için zor kararlardan biri olduğu için genellikle birinci seçenek söz konusudur. Geri ödeme kurumunun bu kadrana düşen tedavi alanlarında pozitif karar verebilmesi ve bu kararın adil, şeffaf ve öngörülebilir olması için tedavi sonucuna verdiği değer için bir ödeme arzusu eşiği belirlenmesi gerekebilir (Tatar, M. 2017).

İdeal Bir Geri Ödeme Modeli

İdeal bir geri ödeme yöntemi, düşük idari maliyeti olan, suiistimali önleyen, etkililiği ve verimliliği göz önünde tutan ayrıca bunlar arasındaki dengeyi sağlayan yapılardır (Kaya, N. 2008) Sağlık kurumlarına geri ödeme yöntemi olarak global bütçe, kişi başına ödeme, gün başına ödeme, hizmet başına ödeme, vakaya dayalı ödeme gibi birçok yöntem kullanılmaktadır. Kullanılan tüm yöntemlerin çeşitli avantajları ve dezavantajları bulunmaktadır. Sağlık hizmetlerinde kullanılan geri ödeme yöntemlerinin Türkiye’deki durumu incelendiğinde ise birçok ülkede olduğu gibi farklı yöntemlerden oluşan karma bir geri ödeme sisteminin uygulandığı görülmektedir. Aile hekimliklerinde kişi başına ödeme yöntemi, Sağlık Bakanlığı’na bağlı hastanelerde ve üniversite hastanelerinde global bütçe yöntemi, özel hastanelerde hizmet başına ödeme yöntemi, yoğun bakım ve palyatif bakım hizmetleri için ise gün başına ödeme yöntemi kullanılmaktadır (Özkan, Ö., Ağırbaş, İ. 2019).

Değer bazlı ödeme, ABD, İsveç ve Hollanda gibi ülkelerde sağlık sisteminin iyileştirilmesi için yaygın olarak tercih edilen bir stratejidir. Uluslararası değer bazlı ödeme programlarının birinci basamağında, genellikle klinik kalite içinde; aşılama, kanser taraması ve verimlilik gibi öncelikli hizmetlerle hedeflenen performans ölçütleri bulunmaktadır. Bu stratejinin temelinde yatan mantık, ödeme yapanların hizmetler için ödemekten daha fazlasını yapması gerektiğidir. Bu modelde yüksek kaliteyi düşük kaliteli hizmetlerden ayırıp, kaliteli olanların ödüllendirilmesi ya da düşük maliyetli olanı ödüllendirecek bir ödeme mekanizmasını kullanmasıdır. Örneğin; ilk ve en büyük özel, hükümet dışı çok kullanıcılı değer temelli ödeme programlarından biri olan California Entegre Sağlık Derneği (Integrated Healthcare AssociationIHA) programı değer temelli satın alma modelini kullanmaktadır. Bu programa göre geri ödemeler; klinik kalite, hasta deneyimi, anlamlı kullanım ve uygun kaynak kullanımı dikkate alınarak yapılmaktadır (Chee, TT ve ark., 2016). Oluşan bu katma değer için yeni ödeme modelleri ve teşvik yollarının örneklerinden biri de, İspanya’da uygulanmaktadır. İspanya örneğinde, omurilik ameliyatları için ödemenin yüzde 25’i hastanın 1 yıl sonraki durumuna bakılarak (outcome) yapılmaktadır. Burada çıktı, hastanın hastalık nedeniyle yapamadığı fonksiyonlarını yapabilir hale gelmesi ve ağrı duymamasıdır (Durur, F. 2018).

Sağlık hizmetlerinde değer bazlı geri ödeme yönteminin en sık kullanıldığı alanlardan bir tanesi ilaç geri ödemeleridir. Özellikle ABD ve Batı Avrupa’da uygulanan bu yöntemde kullanılan ilacın beklenen sonlanım ölçütünü karşılamaması durumunda, maliyeti ilacı satan firma tarafından karşılanmaktadır. Örneğin ABD’de 2015 yılında yapılan bir anlaşmaya göre ilaç satışını gerçekleştiren firma, kolesterol düşürücü bir ilacın klinik çalışmalarda elde edilen sonuçlarının gerçek kullanımda elde edilmemesi halinde satın almayı gerçekleştiren kuruma geri ödemede bulunmayı taahhüt etmiştir. 2017 yılından aynı ilaç için anlaşma daha da genişletilmiş ve firmanın ilacı kullanırken kalp krizi ya da inme geçiren her hasta için geri ödeme yapması şeklinde bir anlaşma yapılmıştır (Durur, F. 2018).

Tıbbi cihaz sektöründe değer zinciri, her ne kadar ilaç sektörünün değer zincirinde temel aşamalarla benzerlik gösterse de, tıbbi cihazlar kendi içinde çok çeşitlidir. Tıbbi cihazların model, karmaşıklık, uygulama, kullanım, kullanıcı gibi pek çok açıdan birbirinden büyük farklılıklar göstermesi, değer zinciri aşamalarını da birbirinden oldukça farklılaştırmaktadır. Bu farklılaşma son dönemde yeni teknolojilerin etkisiyle birlikte daha da karmaşıklaşmıştır. Tıbbi cihazın bazı kategorilerinin ilaç ile birlikte bir tedavi yöntemi haline dönüşmesi ya da tıbbi cihazın bazı kategorilerine entegre olan yeni teknolojilerle kullanımını tamamen farklılaştıran bir tanı aracı haline gelmesi gibi değişimler, tıbbi cihazlarda değer zinciri aşamaları arasındaki farklılaşmayı giderek artırmaktadır. Bu da beraberinde gerek Ar-Ge, gerekse üretim aşamalarına yeni aktörlerin dahil olmasını getirmektedir. Tıbbi cihaz sektöründe değer zincirine farklı sektörlerden ve farklı teknolojilere odaklı birçok yeni aktör dahil olmaktadır (Memiş, S.A. 2018).

Sadece sağlık sigortacılığında değil tedarik süreçlerinde de değer temelli yönetim yaklaşımı uygulamaları pilot uygulamalarla başlayarak yaygınlaşmaktadır. Hastanın sağlığına olan etkisinden ayrı düşünülerek, sadece kısa dönem gider yönetimi bakışıyla bütçeye odaklanan satın alma mekanizmaları; ne yazık ki orta ve uzun dönemde çok ağır tablolarla karşılaşılmasına neden olan, sürdürülemez ve verimli olmayan sonuçlara götürebilir. Zira, fiyata odaklanan dolayısıyla da her zaman en düşük fiyat teklifine kilitlenen geleneksel satın alma süreçleri, doğru ve gerçek hizmet maliyetinin görülmesini engelleyerek, aslında kısa dönemde bile, kaynakları aynı amaç için birden fazla kullanmak yoluyla toplam sağlık harcamalarının artmasına yol açabilmektedir (Özsarı, H. 2018:6-9).

Satın alma süreçlerinin de değer temelli yapılanması; bir yandan akılcı ve sürdürülebilir tedarik yolunda önemli bir adım olmakta, bir yandan da yapılan tıbbi müdahalenin “Fiyat Ötesi” bakışıyla hastanın yaşam kalitesine olan etkisini temel almaktadır. Norveç, Almanya, İsveç, İngiltere, ABD, Fransa gibi ülkelerde kateter, cerrahi sütür, yara bakımı alanlarında değer temelli satın alma yaklaşımına ilişkin iyi uygulama örnekleriyle ulusal düzeyde beklenen faydalar olarak görülmektedir (Özsarı, H. 2018:6-9).

Türkiye Teknoloji Geliştirme Vakfı (TTGV) tarafından hazırlanan ‘’2030’a Doğru Sağlık’’ raporunda; sağlık ekosistemini oluşturan üç farklı sektörün (İlaç, tıbbi cihaz ve sağlık hizmetleri sektörlerinde) değer zincirinde 2030 yılına doğru giderken öne çıkan eğilimlere yer verilmektedir. Üç sektörde de ortaklaşan ve son yıllarda değer zincirinin bütününü etkileyen temel eğilimler; finansal sürdürülebilirlik, artan fiyat baskısı, değer bazlı yaklaşıma geçiş, tedavi değil korunma ve hasta odağının giderek güçlenmesi, hastane merkezli yaklaşımdan uzaklaşılması ve teknolojik dönüşümdür. Uzun yıllardır gündemde olan bütçe ve fiyat konusu giderek güçlenerek gündemdeki yerini korumaya devam etmektedir. (Memiş, SA. 2018).

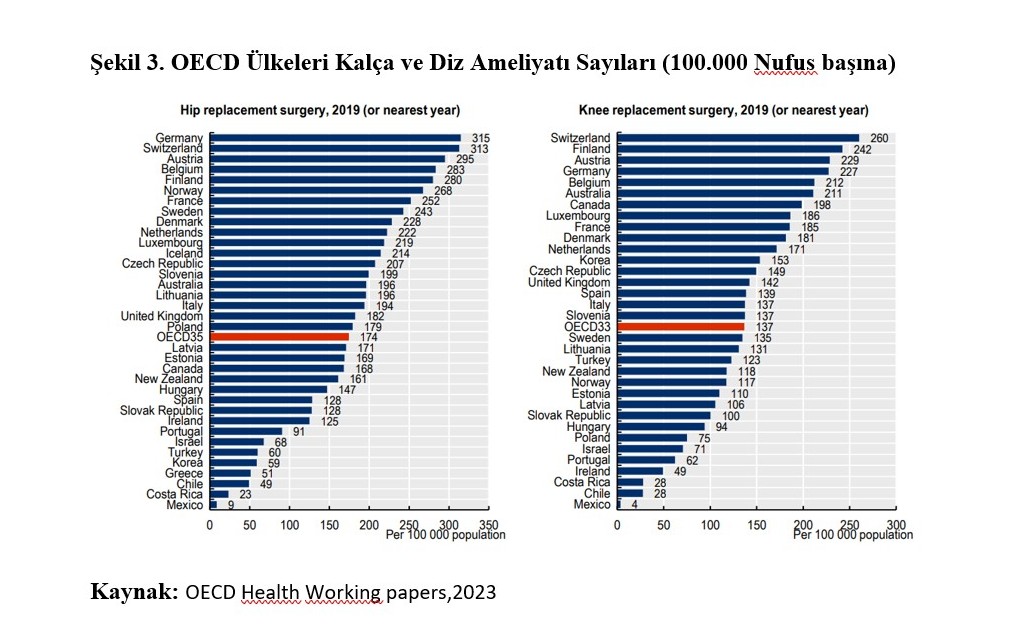

Dünyada son 10 yılda artış gösteren ameliyat gruplarından en önemlilerinden birisini kalça ve diz protezi ameliyatları oluşturmaktadır. OECD ülkelerinde bu ameliyatların oranları son 10 yılda ülkelere göre %22 ve %35 oranlarında artış göstermiştir. Şekil 3. De görüleceği üzere Almanya, İsviçre ve Avusturya, kalça protezi ameliyatı oranlarının en yüksek olduğu üç ülke arasında yer almaktadır. OECD ortalaması ise 100.000 nüfus başına 174 iken bu ülkelerde 300 ler seviyesindedir. Türkiye 60 sayısı ile bu ortalamanın altında kalmaktadır. Diz cerrahisi konusunda ise; İsviçre, Finlandiya ve Avusturya, 100.000 nüfus başına 260, 242 ve 229 ile en yüksek oranlara sahip ülkelerdir. OECD ortalaması ise 100.000 nüfus başına 137 iken, Türkiye’de bu sayı 123’tür. Nüfus yaşlandıkça, bu oranların artması beklenmektedir.

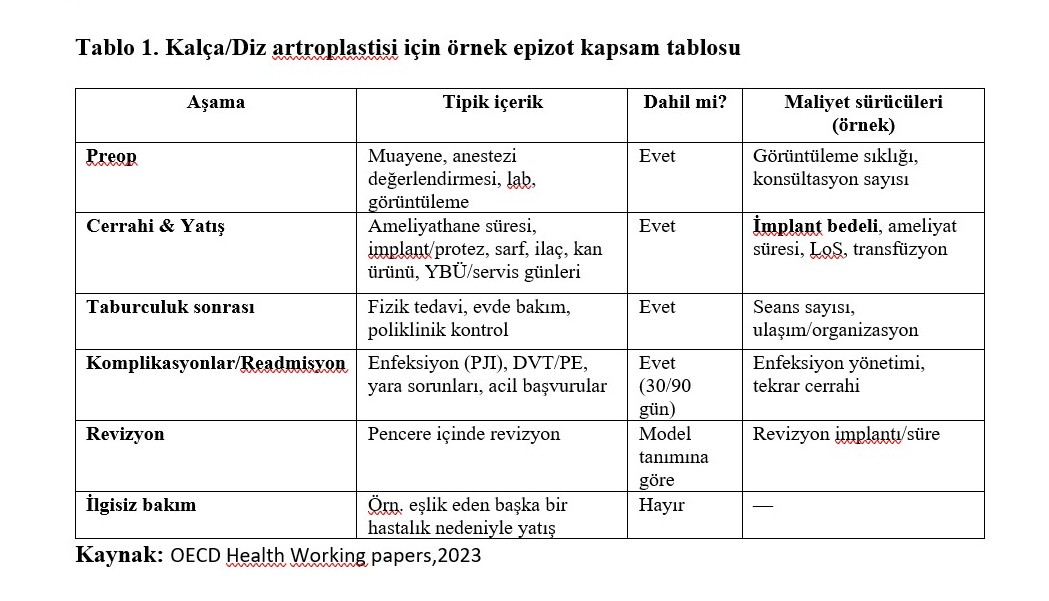

Kalça ve diz artroplastilerine değer bazlı sağlık hizmeti (VBHC) perspektifinde baktığımızda Kalça ve diz protezleri, yaşlanan nüfus ve osteoartrit prevalansındaki artış nedeniyle Türkiye’de de hızla büyüyen bir cerrahi alanıdır. VBHC bakışı, bu hacim artışını hasta için önemli sonuçlar ve epizot başı toplam maliyet ekseninde yönetmeyi hedefler. Epizot başı maliyet demek, belirli bir sağlık hizmetinin baştan sona tek bir “bakım epizodu” içinde yarattığı toplam ekonomik maliyettir. Kalça/diz artroplastisinde epizot; ameliyat öncesi hazırlık → ameliyat ve hastane yatışı → taburculuk sonrası bakım (rehabilitasyon vb.) → belirlenmiş izlem penceresindeki (ör. 30/90 gün) komplikasyonlar ve yeniden başvuruları kapsamaktadır. Amaç, hastanın yaşadığı bütün bakım zincirinin maliyetini tek bir birim olarak görmek ve bunu hasta için elde edilen sonuçlarla (ağrı/fonksiyon, PROMs, komplikasyonlar) birlikte yönetmektir.

“Epizot (episode of care)” neyi kapsar?

Başlangıç: İlgili endikasyon için cerrahiye hazırlık (preop değerlendirme, laboratuvar/görüntüleme, anestezi değerlendirmesi, gerekli konsültasyonlar).

İndeks olay: Ameliyatın kendisi (ameliyathane, implant/protez, cerrah–anestezi ücretleri, ilaç/sarf, görüntüleme, yatış günleri).

Taburculuk sonrası: Rehabilitasyon (fizik tedavi, evde bakım), poliklinik kontrolleri, reçete edilen ilaçlar.

İzlem penceresi: Belirlenmiş süre boyunca (sıklıkla 30 veya 90 gün) komplikasyonlar, acil başvurular, yeniden yatışlar ve cerrahiye bağlı revizyon.

Hariç tutulanlar: İlgisiz hastalıklar nedeniyle olan başvurular, uzamış kronik bakım giderleri (epizot penceresi dışı), aynı dönemde başka bir endikasyona ait maliyetler.

VBHC’de “değer”, girdiden ziyade sonuçlara (ağrı, fonksiyon, yaşam kalitesi, komplikasyon, yeniden başvuru, revizyon) odaklanır; maliyet ise tüm bakım epizodunu kapsar (ameliyat, implant, yatış, rehabilitasyon, 90-gün komplikasyon/yeniden başvuru). Türkiye’de bu yaklaşımın ilkeleri henüz literatürde tartışılmaya devam etmektedir.

Türkiye’de veri kaynakları; Medula/SUT, hastane bilgi sistemleri, TİTUBB/ÜTS kayıtları ve artroplasti odaklı ulusal kayıt girişimleridir. Bu ekosistem, sonuç ve maliyet ölçümünü birleştirmeye elverişli bir teknik zemin sağlamaktadır. SGK Ulusal Kayıt Sistemi (UKS) kapsamında primer/rezivyon kalça-diz artroplastisi için standart formlar yayımlanmış ve geri ödemeye entegrasyon başlamıştır. Standart veri sözlüğü, VBHC için kıyaslanabilirlik ve şeffaflık sağlamaktadır.

Epidemiyolojik çalışmalar ve Medula temelli analizler, THA/TKA hacminin düzenli yükselişini göstermektedir. Revizyon cerrahisi de mutlak sayıda artmakta; ancak primer cerrahiye oranı merkez ve implant seçimine göre değişmektedir. Cerrahi alan enfeksiyonları VBHC’de yüksek etki-yüksek maliyet alanı olarak görülmektedir. Standart antibiyotik profilaksisi, laminer akım, nazal dekolonizasyon ve glisemik kontrol paketleri, hem klinik sonuçları hem de epizot maliyetini iyileştirir. 30/90 gün yeniden başvuru ve acil servis kullanımı, sahada uygun taburculuk planı ve rehabilitasyon erişimi ile yakından ilişkilidir. Risk-düzeltilmiş izlemler, cerrah ve hastane düzeyinde iyileştirme odaklarını ortaya çıkarır.

Revizyon nedenleri Türkiye’de de benzer: aseptik gevşeme, enfeksiyon, instabilite, periprostetik kırık. Revizyon yükünün yönetimi için implant envanteri, deneyimli revizyon ekibi ve ileri görüntüleme/aseptik-septik ayrımı süreçlerinin standardı önemlidir. Maliyet kompozisyonu analizleri, epizot maliyetinde en büyük payın implant ve yatış günlerinde olduğunu gösterir. Bu nedenle hem implant seçim stratejileri hem de LoS kısaltma girişimleri VBHC’nin kaldıraçlarıdır. İmplant seçimi ve tedarikçi değerlendirmesi “toplam sahip olma maliyeti” ve sağkalım(10-15 yıl) odaklı olmalıdır. Tedarikçi sözleşmelerinde sonuç-bağlı garanti ve revizyon yükünü paylaşan hükümler olması DBSA ilkeleri gereği önemli kriterlerden biridir.

Değer bazlı satın alma (DBSA) yaklaşımı, yalnız “en düşük fiyat”tan ziyade sonuç ve toplam maliyete bakmaktadır. DBSA’nın temel bakış açısı, kalite göstergeleriyle ödüllendirme/geri ödeme ilişkilendirmesi gerekliliğidir. Türkiye, artroplasti hacmindeki öngörülebilir artışı değer ekseninde yönetmek için gerekli yapı taşlarına sahiptir: standart veri çerçevesi, PROMs geçerlemeleri, dijital altyapı ve güçlü cerrahi deneyim. Bu taşlar, ulusal kayıt-kıyas, epizot-finansman ve değer bazlı satın alma ile bütünleştiğinde kalça/diz artroplastilerinde daha iyi sonuçlar, daha düşük epizot maliyeti ve daha adil erişim mümkün olacaktır.

Sağlık Hizmetlerinin Sürdürülebilirliği:

Sağlık işletmeleri için ayakta kalabilmek etkili, verimli, değer temelli hizmet sunabilmekle ve değişime ayak uydurabilmekle mümkün olmaktadır. Öte yandan kamu açısından sağlık harcamaları bütçenin en büyük kalemlerinden biri olduğundan, işletme yönetimi açısından irdelenmesi, analizi ve yeni arayışlar bulunması büyük önem taşımaktadır (Seyfioğlu, E.F. 2019: 799-822). Sağlık harcamaları içerisinde en büyük kalemlerden birini oluşturan satınalma marifetiyle yapılan alımlarında değer bazlı bakış açısıyla değerlendirilmesi ve her bir alımın ya da harcama analizinin değer temelli satınalma ve harcama bakış açısıyla yapılması gerekmektedir.

Değer temelli yönetim anlayışının sağlık yönetiminde kullanımının yaygınlaşması ile bugünden çok daha farklı bir bakış egemen olacak, ilgili tüm paydaşların rol ve sorumluluklarının kökten değişimini gerektiren yaklaşımlar gündeme gelecektir. Bu yaklaşımlar, gelecekte; hastaya sorumluluk vererek, sağlık hizmetinin sunumundan tedarik ve finansmanına, sağlığı koruyucu ve geliştirici müdahalelerden sigorta sistemine kadar; çıktılar üzerine odaklanmış, bütüncül bir bakışla “değer” hedefli bir sağlık hizmet tercihini her düzeyde zorlayacaktır.

Değer bazlı fiyatlandırma henüz yoğun bir şekilde kullanılmamakla birlikte değer bazlı geri ödeme birçok ülkede pozitif liste kararlarını etkilemiş ve firmaların lansman sonrasında da geri ödeme kapsamında kalmaya devam edebilmeleri için de gerçek yaşama dayalı maliyet ve etkililik verilerinin toplanmasını gerektirmiştir. Sonuç olarak, sağlıkta değer kavramı bir daha gündemden çıkmamak üzere gündeme girmiş olup hangi perspektiften bakılırsa bakılsın hem hizmeti satın alanların hem de sunanların tanımlamak ve ölçmek durumunda olduğu bir kavram olarak karşımıza çıkmaktadır. Önümüzdeki yıllarda, değer bazlı ödemenin (performansa dayalı ödeme olarak da tanımlanmaktadır) sadece ilaç ve tıbbi malzeme için değil diğer sağlık hizmetleri işlem ve süreçleri için de önem kazanacağı ve yaygınlaşacağı öngörüsü, değer ölçümüne yönelik yöntemlerin de gelişeceğini ortaya koymaktadır (Tatar, M. 2017).

Değer bazlı geri ödeme yöntemi sağlık sistemleri için bugünün gerçeğidir. Türkiye’de şu anda resmi olarak gündemde görülmese de akademik çevreler tarafından tartışılmaktadır. Sağlık sistemindeki finansal sürdürülebilirlik ve kalite baskısının Türkiye’de değer bazlı ödeme yöntemini politika konusu haline getirmesi olası görülmektedir. Bu nedenle sağlık yöneticilerinin değer bazlı ödeme hakkında bilgi sahibi olması, gereklilikleri, kısıtlılıkları olası fayda ve zararlarına hakim olması önem arz etmektedir (Durur, F. 2018).

Değer bazlı sağlık sistemlerinde, politika yapıcıların ekosistemdeki tüm taraflara karşı hesap verebilirlik ve şeffaflığı benimsemesi gerekmektedir. Ayrıca değer bazlı sistemlerde her aşamada daha geniş çaplı kalite ölçümlerini benimsemek, hasta merkezli ölçümlerin gelişimini hızlandırmak ve veri kullanılabilirliğini artırmak gerekmektedir. Her konuda olduğu gibi değer bazlı sağlık sistemi söz konusu olduğunda da hasta kayıtlarının sistematik biçimde oluşturulması, verilerin toplanması, saklanması ve analizi daha da önemli bir gereksinim haline gelmektedir (Memiş, SA. 2018).

Gerek bütçe baskısı gerekse hasta merkezli yaklaşımla birlikte birçok ülkede sağlık hizmetleri sektöründe hizmet başına ödemeden değer bazlı ödemeye geçiş gündemdedir. Araştırmalar, önlenebilir ölümlerin sadece yüzde 10’unun sağlık hizmeti kaynaklı önlendiğini göstermektedir. Kalan yüzde 40’ı sağlıklı yaşam (diyet ve spor), yüzde 30’u genetik faktörler ve yüzde 20’si çevresel etkiler kaynaklı önleme durumlarıdır. Buradan hareketle hastaneden topluma doğru giden bütünsel bir sağlık hizmeti yaklaşımı giderek yaygınlaşmaktadır. Kişiselleştirilmiş, hasta merkezli bütünsel sağlık hizmeti yaklaşımı, beslenmeden fiziksel aktiviteye, korunmadan uzun dönemli bakıma kadar değer zincirinin tüm aşamalarını veriye dayandırarak kapsamaktadır. Bu yaklaşım değişimiyle birlikte yeni eğilimlerin etkisiyle sağlık hizmetlerinde rol oynayan aktörlerin de rol ve sorumlulukları değişmektedir (Memiş, SA. 2018).

MEDULA sistemi Türkiye’de maliyetlerin elde edilmesi için en önemli bir araçtır. Tüm sağlık kullanım ve maliyet verilerinin kaydedildiği MEDULA sisteminin, hastalık maliyetlerinin elde edilmesi ve detaylı modelleme çalışmaları için araştırmacılara açılması çok büyük bir fayda sağlayacağı aşikardır. Türkiye’de maliyet etkililik analizlerin geri ödemede zorunlu hale gelmesi durumunda bu analizleri yapacak ve yorumlayacak uzman personel yetersizliği bulunmaktadır. Geri ödeme sistemimizin dünya ile aynı dili konuşması ve dünya ülkelerine entegre edilmesi amacıyla; bu konularda ülkemizin yurt dışından destek alarak personel eğitimine önem verilmesi ve gelişmiş ülkelerle arasında oluşan bu bilgi açığının kapatılması gerekmektedir.

KAYNAKLAR

Chee, T.T., Ryan, A. M., Wasfy, J. H., Borden, W. B. (2016). Current State of ValueBased Purchasing Programs. Health Policy and Cardiovascular Medicine, 133(22), 2197–2205.

Deniz, MH. Hobikoğlu, EH. (2011). Türkiye’de “Değere Bağlı Sağlık Sistemi” Temelinde Kamu ve Özel Sektör Açısından Algılanan Hizmet Kalitesi, International Conference On Eurasian Economies, Session 2C: Çalışma Ekonomisi 2011.

Durur, F. (2018). Sağlık Kurumlarında Değer Bazlı Ödeme, Sağlık Çalışanlarında Yalın Yönetim, İKSAD Publishing House 2018.

Karaçor, S., Arıkan, A. (2014). Sağlık Kuruluşlarında Pazarlama: Sağlık Pazarlama Karması Unsurlarının Hasta/Müşteri Açısından Önemi Üzerine Bir Araştırma. Selçuk Üniversitesi İletişim Fakültesi Akademik Dergisi 8(2): 90-118.

Kaya, N. (2008). Sağlık Yöneticilerinin Sağlık Hizmetleri Finansmanına ve Sunumuna Yönelik Görüşlerinin Değerlendirilmesi (Yüksek Lisans Tezi). Başkent Üniversitesi Sosyal Bilimler Enstitüsü, Ankara.

Kurutkan, MN., Bayat, M. (2015). Değer bazlı satın alma ve geri ödeme sistemi açısından hastane kaynaklı durumlar, Sağlık Akademisyenleri Dergisi, Year 2015, Vol 2, Issue 3, 155-164.

Memiş, SA. (2018). 2030’a Doğru Sağlık Genel Bir Bakış, TTGV, Türk Teknoloji Geliştirme Vakfı Yayın No: TTGV-T/2018/02

Özkan, O., Ağırbaş, İ. (2016). Sağlık Hizmetlerinde Geri Ödeme Modelleri: Teşhis İlişkili Gruplar ve Vaka Karması. Ankara Üniversitesi Tıp Fakültesi Mecmuası, 69(1), 21-28.

Özkan, O., Ağırbaş, İ. (2019). Sağlık Hizmetlerinde Geri Ödeme Yöntemleri içinde Sağlık Ekonomisi ve Sağlık Kurumları Yönetiminde Temel Konular (Ed. AĞIRBAŞ, İ). Ankara: Siyasal Kitabevi.

Özsarı, H. (2018). Değer Temelli Yönetim Anlayışının Sağlık Yönetimindeki Yeri, TÜSEP Sağlıkta Kalite ve Akreditasyon Dergisi, 6-9 (2018).

Porter, M.E., (2010), ‘What is value in health care’, New England Journal of Medicine, 363(26), 2477-2481

Seyfioğlu, S.F. (2019). Değer Temelli Sağlık Hizmetleri Modeli. Hacettepe Sağlık İdaresi Dergisi, 22(4): 799-822.

Şimşir, İ. (2018). Geri Ödeme Mekanizmalarının Hasta Güvenliği Açısından Değerlendirilmesi: Bir Sistem Önerisi (Doktora Tezi). Sakarya Üniversitesi İşletme Enstitüsü, Sakarya.

Şimşir, İ., Altındiş, S. (2019). Could Value-Based Purchasing Approach Be Used in Assessment of Healthcare Delivery Outputs?. Konuralp Tıp Dergisi, 11(3), 475-481.

Tansel, Y., Serdaroğlu, DÇ., Niranc, B., Akyol, KE. (2017). Stent Seçiminde Kullanılacak Bir Karar Destek Sisteminin Geliştirilmesi, Journal Of Turkish Operations Management, Yıl, Sayı, 2017/1.

Tatar, M. (2017). İlaçta Fiyatlandırma ve Geri Ödeme Politikalarında Değer Kavramı, Sağlık Ekonomisi ve Politikası Çalışmaları-1, Ankara, 2017.

Yiğit, V., Erdem, R. (2015). Türkiye’de Diyaliz ve Böbrek Transplantasyonu Tedavisinin Maliyet Etkililik Analizi, Mehmet Akif Ersoy Üniversitesi Sosyal Bilimler Enstitüsü Dergisi Yıl: 7 Sayı: 13 2015 Aralık (s. 182-205).