Sağlık sistemleri artık yalnızca hizmet sunan yapılar değil; aynı zamanda ekonomik sürdürülebilirliği, toplumsal refahı ve devlet kapasitesini birlikte sınayan stratejik organizmalar olarak karşımıza çıkmaktadır. Bu nedenle bir ülkenin sağlık performansını değerlendirmek, tekil başarı hikâyeleri ya da izole göstergeler üzerinden değil; karşılaştırmalı, bütüncül ve sistematik analizler üzerinden yapılması gerekmektedir. Özellikle OECD ülkeleriyle yapılan karşılaştırmalar, ülkelerin kendi iç dinamiklerini küresel standartlar ışığında yeniden değerlendirmelerine imkân tanımaktadır. Bu yazımızda Türkiye’nin temel sağlık göstergeleri OECD ülkeleriyle karşılaştırmalı olarak ele alınacak; ortaya çıkan farklar yalnızca “neredeyiz?” sorusuyla sınırlı kalmayıp, “neden bu noktadayız?” ve “hangi sistem bileşenleri bu tabloyu üretiyor?” soruları üzerinden yorumlanacaktır.

Türkiye sağlık sistemi son yirmi yılda erişim, kapsayıcılık ve altyapı açısından önemli dönüşümler yaşamıştır. Ancak bu dönüşümün sağlık çıktıları, kaynak kullanımı, finansal koruma ve sistem verimliliği üzerindeki gerçek etkisini anlayabilmek için, performansın yalnızca mutlak değerlerle değil, benzer ülke gruplarıyla göreli konumu üzerinden değerlendirilmesi gerekmektedir. Zira düşük harcama ile elde edilen iyi sonuçlar bir verimlilik göstergesi olabileceği gibi; bazı alanlarda geride kalınması da yapısal kırılganlıklara işaret edebilmektedir.

Türkiye, OECD ülkeleri arasında sağlık harcaması en düşük ülkelerden biri olmasına rağmen, erişim ve kapsayıcılıkta ortalamaya yaklaşırken kalite ve sürdürülebilirlik göstergelerinde belirgin bir ayrışma yaşamaktadır. Türkiye örneği, düşük maliyetle yüksek çıktı üretmenin mümkün olduğunu; ancak bu dengenin kalite ve insan kaynağı boyutunda ciddi riskler barındırdığını açıkça ortaya koymaktadır.

- Hastane ve Hasta Yatağı Kapasitesi

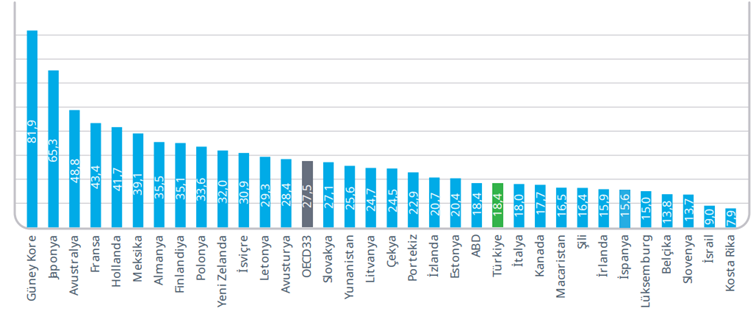

OECD ülkelerinde aktif hastane sayıları ve yatak kapasiteleri kıyaslandığında, birim nüfusa düşen en yüksek hastane ve yatak sayısı ile Güney Kore ilk sırada yer almaktadır. Milyon kişi başına düşen hastane sayısı OECD ülkelerinde ortalama 27,5 olarak kaydedilirken, Türkiye’de bu sayı 2023 yılında 18,4 olmuştur (IQIVA).

Şekil 1: OECD Ülkelerinde 1,000,000 Kişiye Düşen Hastane Sayısı

Kaynak: IQIVA İlaç Sektörü Raporu (OECD 2024 ya da en yakın yıla ait gerçekleşen oluşmaktadır.)

Grafik, OECD ülkeleri arasında hastane sayısının nüfusa oranında çok ciddi bir yapısal ayrışma olduğunu göstermektedir. Güney Kore ve Japonya gibi ülkeler, 1 milyon kişiye düşen hastane sayısında açık ara öne çıkarken; Kosta Rika, İsrail ve Slovenya gibi ülkeler listenin alt sıralarında yer almaktadır. Bu durum, sağlık sistemlerinin yalnızca kapasite düzeylerini değil, hizmet sunum modellerini ve organizasyon felsefelerini de yansıtmaktadır.

Türkiye, yaklaşık 18–19 hastane / 1.000.000 kişi düzeyiyle OECD ortalamasının (yaklaşık 27–28) belirgin şekilde altında konumlanmaktadır. Bu tablo ilk bakışta “yetersiz altyapı” izlenimi verse de, tek başına olumsuz bir gösterge olarak yorumlanmamalıdır. Aksine, bu durum Türkiye’nin son yıllarda benimsediği daha büyük ölçekli, merkezi ve çok branşlı hastane modeli ile doğrudan ilişkilidir.

Burada kritik ayrım şudur: Yüksek hastane sayısı, genellikle daha küçük ölçekli, yerel ve dağınık sağlık tesislerini; Daha düşük hastane sayısı, ise daha büyük kapasiteli, yatak ve hizmet yoğunluğu yüksek, merkezi hastaneleri işaret etmektedir.

Türkiye’nin sağlık sistemi, özellikle şehir hastaneleri ve büyük kampüs hastaneleriyle, “az sayıda ama yüksek kapasiteli” bir altyapı tercihine yönelmiştir. Bu tercih; erişim, uzmanlaşma ve ileri teknoloji kullanımı açısından avantajlar sunarken, coğrafi erişilebilirlik, sevk zinciri, acil durumlarda mesafe, yüksek hasta yoğunluğu ve iş yükü gibi yeni risk alanlarını da beraberinde getirmektedir.

Öte yandan, OECD ortalamasının altında kalan hastane sayısı; Türkiye’de birinci basamak hizmetlerin yeterince güçlenmediği ve hastanelerin hâlen sağlık sisteminin ana yükünü taşıdığı düşünüldüğünde, ikincil ve üçüncül basamak üzerindeki baskının yapısal olarak arttığını da düşündürmektedir. Yani bu grafik, yalnızca bina sayısını değil, hastanelerin sistem içindeki rolünün ne kadar merkezi hale geldiğini de dolaylı olarak göstermektedir.

Bu sağlık göstergesi, Türkiye sağlık sisteminin nicelikten ziyade ölçek ve yoğunluk üzerinden kurgulanmış bir altyapıya sahip olduğunu; ancak bu modelin sürdürülebilirliğinin, birinci basamak hizmetlerin güçlendirilmesi ve hasta akışının daha etkin yönetilmesiyle doğrudan ilişkili olduğunu ortaya koymaktadır.

Türkiye’de hastane sayısının OECD ortalamasının altında olması bir kapasite eksikliğinden çok, sağlık sisteminin merkezi ve yüksek yoğunluklu hastaneler üzerine inşa edildiğini; bunun ise verimlilik kadar yeni yönetsel riskler de ürettiğini göstermektedir.

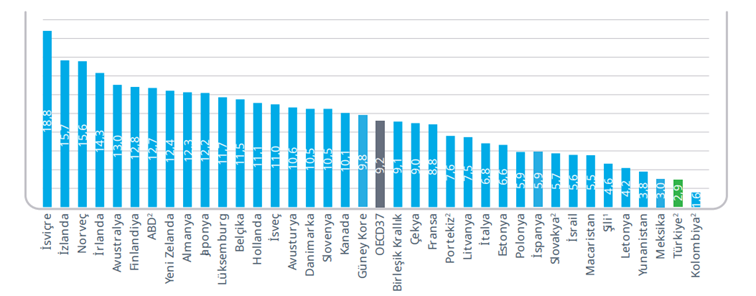

Şekil 2: OECD Ülkelerinde 1000 Kişiye Düşen Hastane Yatağı Sayısı

Kaynak: IQIVA İlaç Sektörü Raporu (OECD 2024 ya da en yakın yıla ait gerçekleşen oluşmaktadır.)

OECD ülkelerinde 1000 kişiye düşen hastane yatak sayısı ortalama 4,3 iken, Türkiye’de bu sayı 2015’ten bu yana %15 artış göstererek 3,1 olmuştur. Türkiye’nin nüfus başına düşen hastane yatağı sayısında İspanya, İtalya gibi Avrupa ülkelerinin üzerinde olduğu ancak sağlık personeli sayısında geride kaldığı görülmektedir (IQIVA).

Bu grafik, OECD ülkelerinin sağlık sistemlerinde yatılı tedavi kapasitesine verdikleri yapısal önemi açık biçimde ortaya koymaktadır. Güney Kore ve Japonya, 1.000 kişiye düşen yatak sayısında açık ara ilk sıralarda yer almakta; Almanya ve Avusturya gibi ülkeler de yüksek yatak kapasitesiyle bu grubu takip etmektedir. Bu ülkelerde yatılı tedavi, sağlık hizmet sunumunun hâlen merkezi bir bileşeni olmaya devam etmektedir.

Türkiye, yaklaşık 3,3 yatak / 1.000 kişi düzeyiyle OECD ortalamasının (yaklaşık 4,3–4,4) altında yer almaktadır. Bu konum, Türkiye’nin yatak kapasitesi açısından OECD içinde alt-orta bantta konumlandığını göstermektedir. Ancak bu bulgu, sağlık sisteminin etkinliği veya yetersizliği hakkında tek başına kesin bir hüküm vermek için yeterli değildir; asıl anlamını, bir önceki grafikte sunulan hastane sayısı göstergesiyle birlikte kazanmaktadır.

Birinci grafikte görüldüğü üzere Türkiye, 1 milyon kişiye düşen hastane sayısında OECD ortalamasının belirgin biçimde altında yer almaktadır. Buna karşın yatak sayısındaki fark, hastane sayısındaki fark kadar dramatik değildir. Bu durum, Türkiye’nin sağlık altyapısının çok sayıda küçük hastane yerine, daha az sayıda fakat daha büyük ve yatak yoğunluğu yüksek hastaneler üzerinden kurgulandığını göstermektedir. Bu yapı; ölçek ekonomisi, ileri teknoloji yatırımlarının yoğunlaştırılması ve uzmanlaşma açısından avantajlar sunarken, aynı zamanda yüksek yatak doluluk oranları, hasta sirkülasyonunun artması, sağlık çalışanı iş yükünün yükselmesi ve hastane merkezli hizmet sunumunun güçlenmesi gibi sistemik sonuçlar doğurmaktadır.

Bu bağlamda grafik, Türkiye sağlık sisteminin son yıllarda benimsediği “yüksek kapasiteli merkez hastane” modelinin yatak kapasitesine nasıl yansıdığını da göstermektedir. Ancak birinci basamak ve ayakta tedavi hizmetleri yeterince güçlendirilmediği sürece, yatak kapasitesindeki bu göreli artış; hastanelerin, aslında yatış gerektirmeyen hasta yükünü de taşımaya devam etmesine yol açabilir.

Sonuç olarak, bu gösterge Türkiye açısından bir kapasite sorusundan çok bir denge sorusuna işaret etmektedir: Yatak sayısının OECD ortalamasının altında olması tek başına bir risk değildir; ancak bu kapasitenin hangi hastalarda, hangi sürelerle ve hangi alternatif hizmetler olmadan kullanıldığı, sistemin sürdürülebilirliğini belirleyen asıl faktördür.

Türkiye sağlık sistemi, OECD ortalamasına kıyasla daha az sayıda hastane ve görece sınırlı yatak kapasitesiyle; ancak bu kapasiteyi yüksek yoğunluklu, merkezi ve hastane odaklı bir hizmet modeli üzerinden kullanmaktadır.

Birinci Basamak – Hastane Dengesi: Kırılan Sevk Zincirinin Hasta Yüküne Etkisi

Şekil 1 ve Şekil 2 birlikte değerlendirildiğinde, Türkiye sağlık sisteminin en belirgin yapısal özelliği net biçimde ortaya çıkmaktadır: birinci basamak yeterince sevk zinciri rolünü üstlenememiş, hastaneler ise sistemin ana giriş kapısı haline gelmiştir. Hastane sayısının OECD ortalamasının altında, yatak kapasitesinin ise görece daha az farkla geride olması; Türkiye’de sağlık hizmet sunumunun daha az sayıda, ancak yüksek yoğunluklu hastaneler üzerinden yürütüldüğünü göstermektedir.

Bu tablo, yalnızca güncel bir kapasite tercihini değil, aynı zamanda geçmişte tasarlanan fakat etkin biçimde işletilemeyen sevk zinciri politikalarının bugüne yansıyan sonucunu ifade etmektedir. Türkiye’de uzun yıllar boyunca “sağlık ocağı” yapılanması, koruyucu sağlık hizmetleri ve temel tanı–tedavi süreçlerinde önemli bir tampon görevi üstlenmiş; hastanelerin hasta yükünü dengeleyen bir ön filtre mekanizması olarak çalışmıştır. Ancak Sağlıkta Dönüşüm Programı ile birlikte erişimin hızla artırılması, sevk zincirinin fiilen zorunlu olmaktan çıkarılması ve hasta tercihinin doğrudan hastanelere yönelmesi, bu dengeyi kalıcı biçimde bozmuştur.

Sevk zincirinin işletilememesi, birinci basamağın teorik olarak güçlenmesine rağmen pratikte hastane talebini azaltamamasına yol açmıştır. Sonuç olarak; poliklinik başvuruları, acil servis kullanımı ve yatış gereksinimi artmış; hastaneler, yalnızca ileri düzey tedavi sunan kurumlar olmaktan çıkarak, sistemin günlük sağlık ihtiyaçlarının da karşılandığı merkezler haline gelmiştir. Bu durum, yatak kapasitesinin sınırlı olduğu bir yapıda yüksek doluluk oranları, kısa yatış süreleri, tekrar başvurular ve sağlık çalışanı iş yükünün artması gibi zincirleme etkiler üretmektedir.

Bu bağlamda, Türkiye sağlık sisteminde tartışılması gereken temel mesele, yeni hastane ya da yeni yatak ihtiyacından ziyade, birinci basamağın gerçekten işlevsel hale getirilmesi ve sevk zincirinin yönetsel, dijital ve finansal araçlarla yeniden tanımlanmasıdır. Aksi halde, merkezi ve yüksek kapasiteli hastaneler üzerine kurulu mevcut yapı, kısa vadede erişim avantajı sağlasa da uzun vadede sürdürülebilirlik ve kalite açısından ciddi baskılar üretmeye devam edecektir.

Türkiye’de hastanelerin taşıdığı yüksek hasta yükü, kapasite eksikliğinden çok, birinci basamağın sevk zincirinin fiilen çalışmamasının doğal sonucudur. Sevk zincirinin ancak güçlü birinci basamak, doğru teşvikler ve dijital entegrasyonla desteklendiğinde hastane yükünü azalttığını; aksi halde yalnızca teorik bir politika olarak kaldığını göstermektedir.

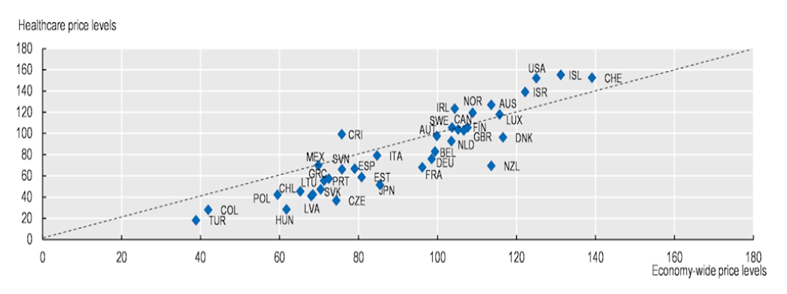

2. Sağlık Hizmeti Fiyatları Üzerinden Türkiye Sağlık Sistemi

Şekil 3’de yer alan grafik, sağlık hizmeti fiyat seviyeleri ile ekonomi genelindeki fiyat seviyeleri arasındaki ilişkiyi karşılaştırmakta ve OECD ortalamasını 100 kabul ederek ülkelerin konumunu göstermektedir. Türkiye, bu dağılımda hem ekonomi genelinde hem de sağlık hizmetlerinde OECD ortalamasının oldukça altında konumlanmakta; ancak dikkat çekici olan, sağlık hizmeti fiyatlarının, ekonomi genelindeki fiyat seviyesine kıyasla daha da baskılanmış olmasıdır.

Bu durum, Türkiye’de sağlık hizmetlerinin yalnızca “ucuz” değil, ekonomi genelindeki fiyat artışlarından sistematik biçimde ayrıştırılmış olduğunu göstermektedir. Başka bir ifadeyle, sağlık sektörü; enflasyon, kur artışı, işgücü maliyetleri ve enerji giderleri gibi maliyet baskılarına rağmen, fiyat tarafında aynı esnekliği gösterememektedir. Bu fark, özellikle devletin güçlü düzenleyici rolü nedeniyle hem kamu hem de özel sektör için geçerlidir.

Şekil 3. Sağlık hizmeti fiyat seviyelerinin ekonomi genelindeki fiyat seviyeleriyle karşılaştırılması, 2023 (OECD ortalaması = 100)

Kaynak: OECD Sağlık İstatistikleri, 2025

Grafiğin Türkiye açısından en çarpıcı yönü, özel hastane sektörünün de fiilen kamu fiyat rejimi içinde çalışmak zorunda olmasıdır. OECD’de pek çok ülkede özel sektör; fiyatlama, hizmet çeşitliliği ve gelir modeli açısından daha serbest bir alan bulabilirken, Türkiye’de özel hastaneler büyük ölçüde:

- SGK geri ödeme tarifeleri,

- SUT fiyatları,

- TTB fiyatları

- Paket ve ek ücret sınırlamaları ile

Bu yapı, sağlık hizmeti fiyatlarının OECD ortalamasının çok altında tutulduğu bir ortamda, özel hastanelerin maliyetlerini fiyatlara yansıtma imkânını ciddi biçimde sınırlamaktadır. Sonuç olarak özel hastane sektörü, sürdürülebilirliğini; fiyat artırarak değil, hacim artırarak, hizmet yoğunluğunu yükselterek, verimlilik çalışmaları ve insan kaynağı üzerinde baskı oluşturarak sağlamaya çalışmaktadır.

Bu grafik, Türkiye sağlık sisteminde fiyatların düşük olmasının bir “avantaj” olmaktan çıkıp, stratejik bir karar noktasına dönüştüğünü göstermektedir. Sağlık hizmetlerinin ekonomi genelinden sistematik biçimde daha ucuz tutulması; kamu açısından bütçe kontrolü sağlarken, sistemin hem kamu hem özel tarafında dayanıklılık rezervlerini tüketmektedir.

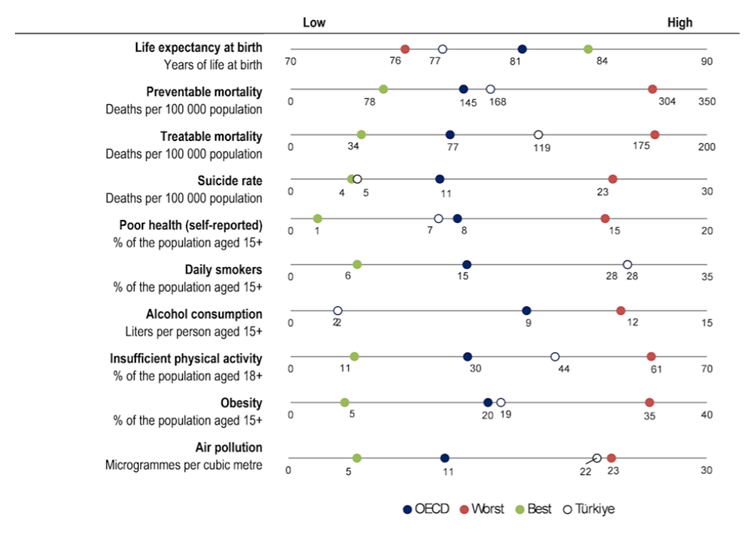

- Türkiye’de Risk Faktörleri ile Sağlık Çıktıları Arasındaki Yapısal Sorunlar

Grafik, Türkiye’nin sağlık göstergelerinde çelişkili ama açıklayıcı bir tabloya işaret etmektedir: Bazı temel sağlık çıktıları OECD ortalamasına yakın seyrederken, bu çıktıları uzun vadede tehdit eden risk faktörlerinin önemli bir kısmı yüksek düzeydedir. Bu durum, Türkiye sağlık sisteminin kısa vadede sonuç üretebilen, ancak uzun vadede bu sonuçları sürdürülebilir kılmakta zorlanan bir yapıya sahip olduğunu düşündürmektedir.

Şekil 4. Türkiye Risk faktörleri ve Sağlık durumu

Kaynak: OECD Sağlık İstatistikleri,2025

Türkiye, sağlık durumu ve sağlık risk faktörlerini ölçen 10 temel göstergeden 3’ünde OECD ortalamasının üzerinde performans göstermektedir.

Sağlık durumu

- Türkiye’de ortalama yaşam süresi 77,3 yıl olup, OECD ortalamasının 3,8 yıl altındadır.

- Türkiye’de önlenebilir ölüm oranı 100.000 kişide 168’dir (OECD ortalaması olan 145’ten yüksek); tedavi edilebilir ölüm oranı ise 100.000 kişide 119’dur (OECD ortalaması olan 77’den yüksek).

- Türkiye’de intihar oranı 100.000 nüfus başına 5 iken, OECD ortalaması 100.000 nüfus başına 11 ölümdür.

- Türkiye’de insanların %7,1’i sağlık durumlarını kötü veya çok kötü olarak değerlendirirken OECD ortalaması %8,0 olarak değerlendririlmiştir.

Sağlık için risk faktörleri

- Türkiye’de günlük sigara içme oranı %28,3 ile OECD ortalaması olan %14,8’den daha yüksektir.

- Alkol tüketimi OECD ortalamasının altındadır; Türkiye’de kişi başına 1,7 litre iken, OECD’de bu rakam 8,5 litredir.

- Türkiye’deki yetişkinlerin %44’ü yeterli fiziksel aktivite yapmamaktadır; bu oran OECD ortalaması olan %30’dan daha yüksektir.

- Türkiye’de kendi beyanlarına göre obezite prevalansı %20 olup, OECD ortalaması olan %19’dan daha yüksektir.

- Türkiye’de insanlar metreküp başına 22,1 mikrogram ortam partikül maddesine (PM2.5) maruz kalmıştır (OECD ortalaması 11,2 mikrogram).

Yaşam beklentisinin OECD ortalamasına görece yakın olması, özellikle akut hastalıklar, anne–çocuk sağlığı ve acil sağlık hizmetlerinde son yıllarda elde edilen kazanımları yansıtmaktadır. Ancak önlenebilir ve tedavi edilebilir ölümlerin hâlen OECD ortalamasının üzerinde seyretmesi, bu kazanımların hastalık ortaya çıktıktan sonra verilen hizmetlerle sağlandığını; risk faktörlerine zamanında ve yeterince müdahale edilemediğini göstermektedir. Başka bir ifadeyle sistem, hastalığı önlemekten çok hastalıkla baş etmeye odaklanmıştır.

Risk faktörleri tarafında tablo daha uyarıcıdır. Yetersiz fiziksel aktivite, obezite ve hava kirliliği gibi göstergelerde Türkiye’nin olumsuz uçlara yakın konumlanması; kronik hastalık yükünün önümüzdeki yıllarda artabileceğine işaret etmektedir. Bu göstergeler, doğrudan hastane yatak sayısı veya teknoloji yatırımlarıyla düzeltilemeyecek; davranışsal, çevresel ve birinci basamak temelli politikalar gerektiren alanlardır. Dolayısıyla bu risk profili, hastaneler üzerinden yürüyen sağlık sistemi modelinin sınırlarına da işaret etmektedir.

Daha düşük alkol tüketimi ve görece sınırlı sigara kullanımı gibi olumlu görünen bazı davranışsal göstergeler ise, tek başına sistem başarısı olarak okunmamalıdır. Bu göstergelerin önemli bir kısmı kültürel, sosyoekonomik ve demografik faktörlerden etkilenmekte; sağlık sisteminin doğrudan müdahale alanı dışında şekillenmektedir. Buna karşın fiziksel hareketsizlik ve obezite gibi göstergeler, birinci basamak sağlık hizmetlerinin aktif yönlendirici rol üstlenemediği alanlar olarak öne çıkmaktadır.

Bu grafik, Türkiye sağlık sisteminin tedavi edici kapasitesi güçlü; ancak koruyucu, davranış değiştirici ve çevresel riskleri yöneten yönlerinin görece zayıf olduğunu ortaya koymaktadır. Bu tablo, hastane kapasitesi veya yatak sayısı tartışmalarının ötesinde; birinci basamak hizmetlerin güçlendirilmesi, sağlıklı yaşam politikalarının yaygınlaştırılması ve sağlık okuryazarlığının artırılması gerekliliğini açık biçimde göstermektedir.

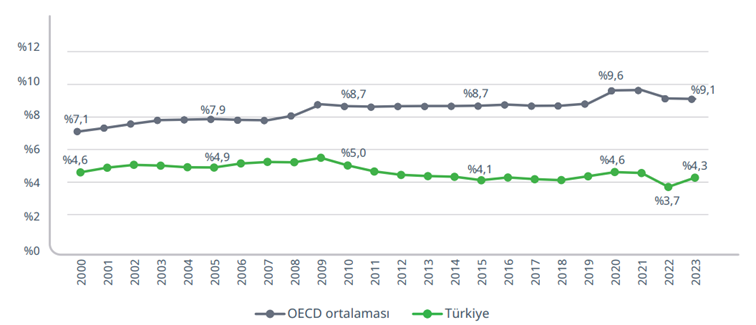

- GSMH İçindeki Sağlık Harcamaları Payı

Türkiye ve OECD ülkelerinde gerçekleşen cari sağlık harcamalarının GSYH içerisindeki payının yıllara göre değişimi Şekil 2’de gösterilmiştir. Türkiye’de cari sağlık harcamalarının GSYH içerisindeki payı 2000 yılında %4,6 iken OECD ortalamasının %7,1 olduğu görülmektedir. Türkiye’de 2003 yılında Sağlıkta Dönüşüm Programı uygulamaya alınmış ve 2007 yılına gelindiğinde bu oran %5,2 seviyesine ulaşmıştır. Küresel ekonomik krizin etkilerinin en çok hissedildiği 2009 yılında ekonomideki daralmanın etkisiyle Türkiye’de cari sağlık harcamalarının GSYH içerisindeki payı tarihteki en yüksek seviyesi olan %5,5’e ulaşmıştır. Kriz sonrası dönemde sağlık harcamalarının kısıtlamaya tabi tutulmasıyla, 2010 yılından itibaren Türkiye’de sağlık harcamalarının GSYH içerisindeki payında düşüş gözlenmiştir. Türkiye’de sağlığa ayrılan kaynakların GSYH içerisindeki payı yıllar içinde azalırken, OECD ortalaması 2019 yılına kadar %8,7 seviyelerinde sabit kalmıştır. 2020-2021 yıllarında Covid-19 pandemisi etkisiyle hem Türkiye’de hem dünyada sağlık harcamalarının GSYH içerisindeki oranı artış göstererek Türkiye’de %4,6 ve OECD ortalamasında %9,6 seviyesine yükselmiştir. Türkiye’de cari sağlık harcamalarına GSYH’den ayrılan pay 2022 yılında %3,7’ye gerilemiş, 2023 yılında ise artış göstererek %4,3 olmuştur. OECD ülkelerinde ise cari sağlık harcamalarının GSYH’den aldığı pay 2023 yılında ortalama %9,1 olmuştur.

Şekil 5. Türkiye ve OECD’de Cari Sağlık Harcamalarının GSYH İçindeki Payı (2000-2023)

Kaynak: OECD Sağlık İstatistikleri, 2025

Türkiye’de cari sağlık harcamalarının GSYH içindeki payı, son yirmi yılı aşkın süredir OECD ortalamasının belirgin biçimde altında seyretmektedir. Bu durum, yalnızca “az harcama” olarak değil; bilinçli bir mali disiplin ve erişimi önceleyen bir sağlık politikası tercihi olarak okunmalıdır. Nitekim aynı dönemde sağlık hizmetlerine erişimin genişlemesi, kapsayıcılığın artması ve bazı temel sağlık çıktılarında iyileşme sağlanmıştır.

Ancak bu görece düşük harcama düzeyi, önceki grafiklerde ortaya konulan insan kaynağı, yatak kapasitesi ve hastane yoğunluğu göstergeleriyle birlikte değerlendirildiğinde, sistemin verimlilikten çok dayanıklılık sınırında çalıştığını göstermektedir. Türkiye sağlık sistemi, uzun süre boyunca düşük harcama–yüksek hizmet üretimi dengesini koruyabilmiş; ancak bu denge, ağırlıklı olarak hekim ve hemşire emeğinin yoğunlaştırılması, hastanelerin yüksek dolulukla çalıştırılması ve birinci basamağın sınırlı filtre rolü üzerinden sağlanmıştır.

OECD ortalamasında sağlık harcamasının GSYH içindeki payı artarken, Türkiye’de bu oranın görece yatay ve dalgalı seyretmesi; sistemin artan talep ve risk faktörlerine rağmen aynı mali çerçeve içinde tutulmaya çalışıldığını göstermektedir. Bu durum kısa vadede bütçe disiplinini korusa da, orta ve uzun vadede gizli maliyetler üretmektedir: Tükenmişlik, kalite dalgalanmaları, tekrar başvurular ve önlenebilir hastalık yükü.

Pandemi döneminde OECD ülkelerinin sağlık harcama paylarını artırması, sağlık sistemlerini bir “şok emici” olarak konumlandırdıklarını göstermiştir. Türkiye’de ise harcama payındaki sınırlı artış, sistemin esnekliğinin büyük ölçüde mevcut kapasitenin daha da zorlanması yoluyla sağlandığını düşündürmektedir. Bu tercih, insan kaynağı üzerindeki baskıyı daha görünür hale getirmiştir.

Önceki grafiklerde görülen düşük hekim ve hemşire yoğunluğu, sınırlı yatak kapasitesi ve yüksek hasta başvuru hacmi; sağlık harcamalarının GSYH içindeki payının neden artırılmadan sistemin sürdürülemez hale geldiğini açıklamaktadır. Başka bir ifadeyle, harcama payının düşüklüğü bir verimlilik göstergesi olmaktan çıkıp, sistem riskine dönüşme eşiğine yaklaşmaktadır.

Bu bağlamda grafik, Türkiye sağlık sisteminin önümüzdeki dönemde kaçınılmaz bir stratejik tercihle karşı karşıya olduğunu göstermektedir: Ya sağlık harcamalarının GSYH içindeki payı, insan kaynağı ve birinci basamak odaklı bir dönüşümle akıllı biçimde artırılacak; ya da mevcut düşük harcama düzeyi korunarak sistem, artan talep ve risk faktörleri altında daha kırılgan bir yapıya sürüklenecektir.

Türkiye sağlık sistemi, OECD ortalamasının altında bir harcama düzeyiyle uzun süre yüksek performans üretmiş; ancak bu performans, insan kaynağı ve koruyucu sağlık alanlarında biriken yapısal maliyetleri görünür kılmıştır. Sağlık harcamalarının GSYH içindeki payı düşük kaldıkça, Türkiye sağlık sistemi verimli değil; giderek daha fazla zorlanan bir sistem haline gelmektedir.

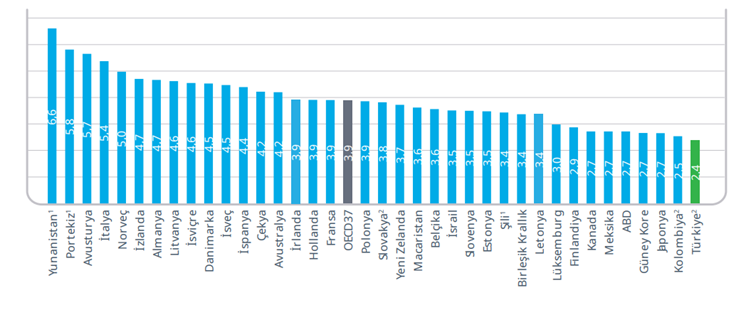

- Hekim ve Hemşire Sayıları:

OECD ülkelerinde birim nüfus başına düşen hekim sayıları Şekil 6’da gösterilmiştir. 1000 kişiye düşen hekim sayısı, Avrupa ülkelerinde genellikle 2 ila 6 arasında değişirken OECD ortalaması 3,9’dur. 1000 kişiye 2,4 hekim düşen Türkiye, OECD üyeleri arasında son sırada bulunmaktadır (IQIVA).

Şekil 6: OECD Ülkelerinde 1000 Kişiye Düşen Hekim Sayısı

Kaynak: IQIVA İlaç Sektörü Raporu (OECD 2024 ya da en yakın yıla ait gerçekleşen oluşmaktadır.

OECD Ülkelerinde 1.000 Kişiye Düşen Hekim Sayısı:

Grafik, OECD ülkeleri arasında hekim yoğunluğu açısından ciddi bir ayrışma olduğunu; Türkiye’nin ise bu dağılımda en alt grupta yer aldığını göstermektedir. Türkiye’de hekim sayısının nüfusa oranla düşük olması, tek başına bir “nicelik eksikliği”nden ziyade, sağlık sisteminin tüm diğer göstergeleriyle birlikte okunduğunda çok katmanlı bir yapısal baskıya işaret etmektedir.

Önceki grafiklerde görüldüğü üzere Türkiye;

- Hastane sayısı açısından OECD ortalamasının altında,

- Yatak kapasitesi açısından sınırlı,

- Hasta başvuru hacmi açısından ise oldukça yüksek bir profile sahiptir.

Bu tabloya düşük hekim yoğunluğu eklendiğinde ortaya çıkan sonuç, sağlık sisteminin yüksek hasta talebini, görece az sayıda hekimle karşılamaya çalıştığı bir denge problemidir. Başka bir ifadeyle, Türkiye sağlık sistemi kişi başına düşen hekim sayısının düşük olmasını, hekim başına düşen hasta sayısını artırarak telafi etmektedir.

Bu durum, kısa vadede erişimin sürdürülmesini sağlasa da; orta ve uzun vadede kalite, süreklilik ve insan gücü sürdürülebilirliği açısından ciddi riskler üretmektedir. Hekimlerin aynı zaman dilimi içinde daha fazla hastaya bakmak zorunda kalması; klinik karar süreçlerinin sıkışmasına, hasta–hekim ilişkisinin zayıflamasına ve mesleki tükenmişliğin artmasına neden olmaktadır. Bu etki, özellikle kronik hastalık yönetimi, yaşlı bakımı ve koruyucu sağlık hizmetleri gibi zaman ve süreklilik gerektiren alanlarda daha belirgin hissedilmektedir.

OECD’de hekim yoğunluğu yüksek olan ülkeler incelendiğinde, bu ülkelerin yalnızca daha fazla hekime sahip olmadığı; aynı zamanda birinci basamak, sevk zinciri ve görev paylaşımı mekanizmalarını daha etkin kullandıkları görülmektedir. Türkiye’de ise hekim sayısının düşüklüğü, sevk zincirinin etkin işlememesiyle birleştiğinde, hekimleri hem klinik hem yönetsel anlamda sistemin “taşıyıcı kolonu” haline getirmektedir.

Grafiğin bir diğer önemli mesajı, hekim sayısındaki bu görece düşüklüğün yeni bina, yeni yatak veya yeni teknoloji yatırımlarıyla telafi edilemeyeceğidir. İnsan kaynağı, sağlık sisteminde en yavaş büyüyen ve en zor ikame edilen unsurdur. Dolayısıyla hekim yoğunluğu sorunu, gecikmeli etki gösteren ama uzun süre devam eden bir yapısal risk alanı oluşturmaktadır.

Sonuç olarak bu gösterge, Türkiye sağlık sisteminin önümüzdeki yıllarda karşılaşacağı en büyük zorluklardan birinin fiziksel kapasite değil, insan kapasitesi olacağını açık biçimde ortaya koymaktadır. Hekim sayısının düşüklüğü; hastane merkezli yapı, yüksek hasta talebi ve zayıf sevk zinciri ile birleştiğinde, sistemin dayanıklılığını test eden temel unsur haline gelmektedir.

OECD Ülkelerinde 1.000 Kişiye Düşen Hemşire Sayısı:

Hemşire sayılarına bakıldığında her 1000 kişiye 2,9 hemşire düşen Türkiye, OECD üye ülkeleri içinde Kolombiya’nın ardından sondan ikinci sırada yer almaktadır. 1000 kişiye düşen hemşire sayısı OECD ülkelerinde ortalama 9,2 iken göstergenin en yüksek olduğu İsviçre’de 1000 kişiye 18,8 hemşire düşmektedir.

Şekil 7: OECD Ülkelerinde 1000 Kişiye Düşen Hemşire Sayısı

Kaynak: IQIVA İlaç Sektörü Raporu (OECD 2024 ya da en yakın yıla ait gerçekleşen oluşmaktadır.)

OECD ülkelerinde hemşire yoğunluğu incelendiğinde, Türkiye’nin bu alanda belirgin bir biçimde ayrıştığı görülmektedir. Türkiye, 1.000 kişi başına düşen hemşire sayısı açısından OECD ortalamasının oldukça altında yer almakta ve Kolombiya’nın ardından sondan ikinci sırada konumlanmaktadır. Bu tablo, hemşirelik hizmetlerinin sağlık sistemi içindeki rolünün ve kapasitesinin, OECD ülkelerinin büyük çoğunluğuna kıyasla sınırlı kaldığını göstermektedir.

Bu fark, yalnızca sayısal bir eksiklik olarak değil; hizmet sunum modelini doğrudan etkileyen yapısal bir sorun olarak değerlendirilmelidir. Hemşire yoğunluğunun yüksek olduğu ülkelerde bakım hizmetleri, hasta izlem süreçleri ve kronik hastalık yönetimi daha güçlü bir şekilde hemşirelik sistemi üzerinden yürütülürken; Türkiye’de düşük hemşire sayısı, bakım yükünün önemli bir kısmının hastanelere ve hekimlere yüklendiği bir yapıyı beraberinde getirmektedir. Bu durum, hekim iş yükünün artmasına, hasta başına ayrılan bakım süresinin kısalmasına ve hizmet kalitesinde dalgalanmalara zemin hazırlamaktadır.

Özellikle yaşlanan nüfus, artan kronik hastalık yükü ve uzun süreli bakım ihtiyacı dikkate alındığında, hemşirelik kapasitesindeki bu sınırlılık, Türkiye sağlık sistemi için önümüzdeki yıllarda daha belirgin hale gelecek bir sürdürülebilirlik riski taşımaktadır. Dolayısıyla hemşire sayısındaki düşüklük, yalnızca bugünün performans göstergelerini değil, sağlık sisteminin gelecekteki dayanıklılığını da doğrudan etkileyecek temel faktörlerden biri olarak öne çıkmaktadır.

Bu yazımızda birlikte değerlendirilen göstergeleri özet olarak yorumladığımızda;

Türkiye sağlık sisteminin son yirmi yılda erişim ve hizmet üretimi açısından önemli bir kapasite oluşturduğunu; ancak bu kapasitenin büyük ölçüde düşük harcama düzeyi, baskılanmış fiyatlar ve yoğun insan emeği üzerinden sürdürüldüğünü ortaya koymaktadır. Hastane ve yatak sayılarının OECD ortalamasının altında kalması, hekim ve hemşire yoğunluğunun düşük olması ve sağlık harcamalarının GSYH içindeki payının sınırlı seyretmesi; Türkiye’nin sağlık sistemini yüksek hacimli, hastane merkezli ve insan kaynağına dayalı bir modelle ayakta tuttuğunu göstermektedir. Risk faktörleri ve önlenebilir–tedavi edilebilir ölüm göstergeleri ise, bu modelin kısa vadede sonuç üretebilse de uzun vadede koruyucu sağlık, kalite ve sürdürülebilirlik açısından birikimli riskler yarattığını düşündürmektedir.

Özellikle sağlık hizmeti fiyatlarının ekonomi geneline kıyasla sistematik biçimde düşük tutulması ve özel hastane sektörünün de bu sıkı kamu düzenlemesi içinde faaliyet göstermek zorunda kalması, sistemin dayanıklılığını sınayan temel unsurlardan biri haline gelmiştir. Türkiye sağlık sistemi, bugüne kadar bu baskıyı erişim ve hızla telafi edebilmiş; ancak insan kaynağı üzerindeki yük, yatırım iştahındaki zayıflama ve birinci basamak–sevk zinciri dengesizliği, mevcut yapının sınırlarına yaklaşıldığını göstermektedir. Önümüzdeki dönemde sürdürülebilirlik; daha fazla bina, daha fazla yatak veya daha fazla hasta sayısından değil, birinci basamağın güçlendirilmesi, insan kaynağına yatırım yapılması ve fiyat–maliyet dengesinin rasyonel biçimde yeniden kurulmasından geçmektedir. Aksi halde, bugün bir başarı hikâyesi olarak görülen erişim performansı, yarının yapısal kırılganlığına dönüşme riski taşımaktadır.